みなさん こんにちは ゆうゆうです。

前回の記事を通じて「100万円貯金したほうがいいことはわかった」「だけど、物価高・インフレで貯金する余裕なんてない」と感じる方も多いと思います。

実際いざ100万円貯金を始めようとしても「日々の生活費を賄うことで精一杯」となり、なかなか思うように貯金するのは難しいと思います。

しかし、僕は世間の平均年収以下でも安定して毎年100万円貯金を達成することができました。もちろん、修行僧のようなストイックな生活を送ったわけでもなく、年一回は海外旅行も行ける程度の余裕もありました。

そこでこの記事では、平均年収以下でも再現性のある100万円貯金の方法をまとめて解説します。

ゆうゆう

ゆうゆうこの記事を読めば、「平均年収以下でも毎年安定して100万円が貯金」できるようになります。

低収入であっても実現可能な方法を6つご用意しました。一つだけでも生活に取り入れれば効果を感じることができると思います。

100万円貯金を達成するための6項目

100万円貯金達成のための6つのリスト

- 固定費の見直し

- ボーナスは全額貯金

- 買い物回数の削減

- 不用品の購入削減

- 一人外食をやめる

- 不用品は捨てる・売るを徹底

改めて列挙すると、当たり前のことが多いのですが、自分自身ちゃんとできてるかと言われると結構耳が痛いです。

固定費の見直し

固定費の見直しは、100万円貯金を目指す上で一番効果的でした。一度の見直しで長期間に渡り効果を実感することができます。

特に、見直して欲しいのは下記4つです。

1.通信費

2.サブスクリプション

3.終身積立保険

4.水道光熱費

1.通信費

現在メインキャリア(au,docomo,softbank)をご利用の方はぜひ、格安SIMに乗り換えを行うことをおすすめします。

大手キャリアのプランはざっくり8,000円から10,000円くらいだと思いますが、格安SIMでは半額程度で使用可能です。

ゆうゆう僕は高校生(2012年)くらいから使用していますが、大きな不便を感じたことはないです。

加えて、自宅のWi-Fiも見直し対象です。特にこのWi-Fiは契約内容が複雑だったり解約が困難だったりとスマートフォンよりも悪質な契約が多数存在しているので、後日詳しく記事を作成したいと考えています。

まずは、毎日使用するスマートフォンの契約から見直しされることが、一番手っ取り早く固定費削減ができると思います。

2.サブスクリプション

サブスクリプション(サブスク)の種類は幅広く、人生を豊かにしてくれるサービスです。

しかし毎月使用の有無に限らず必ず使用料を支払う必要があり、年単位で考えてみると相当額の出費です。

そこで僕はサブスクを契約するにあたり、下記の2項目が合致しない場合は必ず解約するようにしています。

解約を検討するための2項目

1. 一か月以上使用していないサービスは解約

2. 家族契約などを行い、一人当たりの出費が削減できないか確認

サブスクは人生を豊かにしてくれる反面、貴重なお金を毎月浪費し続けるサービスです。契約はご家族やパートナーとしっかり協議したうえで契約するとより契約したサービスを活用できると思います。

3.終身積立保険

多くの倹約家の方は保険不要と唱えておりますが、僕自身はそこまで否定派ではないです。なぜかというと人生を大きく左右してしまうようなことはごく稀に発生する可能性があるからです。

しかし、残念なことに保険商品は無駄なものに溢れています。特に終身積立保険はその中でも無駄の多い商品です。

この保険の大きな特徴は、一般的な医療保険と高い手数料の投資信託がセットになっていることです。

保険会社としては、半永久的に高い手数料を顧客から獲得できるので必死に契約を取りに来ます。

ゆうゆう日系・外資系の保険会社本社の建物を一度ネットで調べて見てください。どれだけ顧客から巨額の利益を得ているか一目瞭然です。

個人的に契約してもいいと思う保険商品は、後日詳しく記事にする予定ですが、「掛け捨ての医療保険」と「対人・対物無制限の自動車任意保険」の二つです。

4.水道光熱費

修行僧のような生活をしたいと考えない限り、無理な節水・節電は行う必要はないと思います。特に昨今の気象は気合で何とかなるものではなく、無理な節約をするとかえって体調不良になり余計な医療費が発生するリスクがあります。

また、こまめに電気や水道の節約をしても、期待するほど支払金額は変わらないのも事実です。 そこで僕は下記2点だけは意識しつつも無理ない節水・節電を行っています。

2つのポイント

1.電気・ガスの相見積もりを取る。

2.電気はLEDに変更。 ガス・水道には節水シャワーヘッドを活用

2016年以降、ガス・電気は自由に企業を選べるようになっています。 何社か相見積もりを取りご自身に使用料に見合うプランを選択することで、固定費が削減できます。

LEDは正直初期費用は高いですが、使用する電力も少なく、長持ちするので長期的で見たらお得です。 キッチンの蛇口を節水蛇口にしたり、お風呂のシャワーヘッドは節水シャワーヘッドに変更すると長期的にはお得になります。

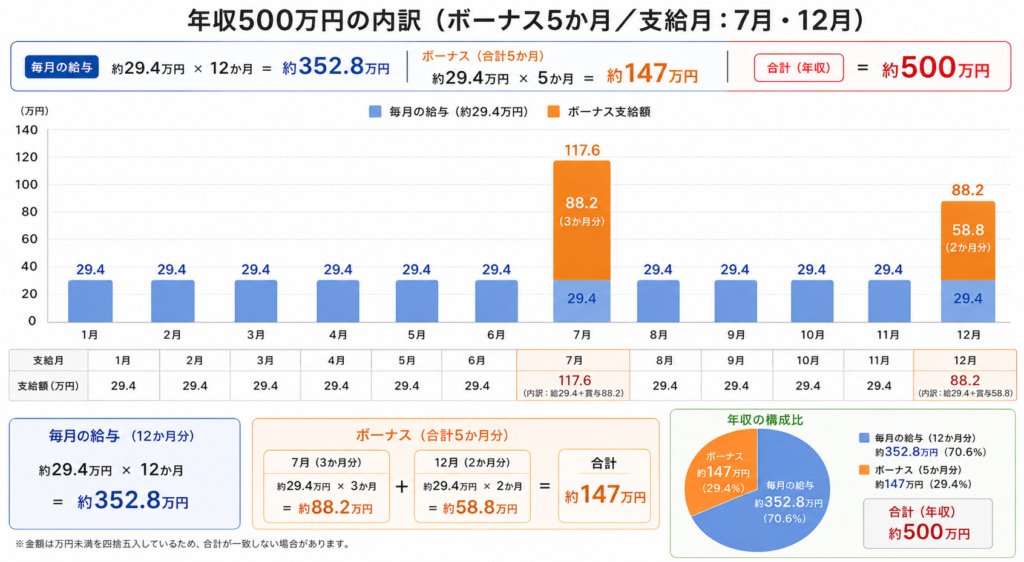

ボーナスは全額貯金

僕のようなサラリーマンは6-7月頃に支給される夏のボーナス 11-12月頃に支給される冬のボーナスを心待ちにしている方は多くいると思います。

しかし、残念なことに図のように、ボーナスというもの「後払い型の給与」であることがわかると思います。 つまり年収500万円の場合、本来毎月40万円程度もらえるはずものを、なぜか基本月は30万円支給にして、夏場と冬場に急に増えたと見せかけるだけなのです。

ボーナスの成り立ち自体は社会保険料免除のための節約目的の支給でしたが、現在はしっかり税金も取られており意味をなしておりません。

企業も一定の期間勤務しないと支給しなかったり、指定の時期まで在籍しないと支払い義務も避けたりと、圧倒的に企業側に有利な仕組みです。

つまり、ボーナスは外資系企業のような個人の成績によるインセンティブとは大きく異なることが多いのです。

そう考えると、ボーナスは決して無駄遣いしていいものでないとご理解頂けるかと思います。

買い物回数の削減

日常生活を過ごす上で、お買い物は大きく分けて2種類あると思います。

1.生活で必須な、食料品や日用品のお買い物。

2.生活の質を上げるための、衣服や娯楽品の買い出し。

食料品・日常品の買い出しは、毎日している人が多いと思いますが、ぜひこの機会にまずは2日に1回。 慣れてくれば3日に1回や 一週間に1回を目指してみてください。

頻繫に買い物をしてしまうとついつい余計なものを購入しかねないので、そういった余計なものを購入しないためにも買い出し回数を減らしてみてください。

衣服や娯楽品の買い出しは、休日暇だからという理由で無策にショッピングモールに行くことはオススメできません。そういった商業施設は、販促のための様々な工夫がされておりつい不要なものを買ってしまう可能性があります。

お買い物する際は、余計なものを購入しないようにあらかじめお買い物リストの作成や、事前にネットで価格帯を調べておいて、店舗では似合うかだとか、本当に欲しいか確認するための目視確認のためだけでいいと思っています。

不用品の購入削減

前述のトピックに重複する部分もありますが、僕が特に注意していただきたいものは「セール品」です。

一見定価より割引されているのでお得に感じますが、実態は企業が抱える不良性在庫商品を我々消費者に押し付けてるようなものです。

企業側も在庫にしておくのは、余計な経費も掛かり早く処分したいものです。なので少し強い表現になりますがセール品というものは、我々消費者に「お金を払って不用品を購入させている」と言っても過言ではないのです。

またセール品が安い!と思うのではなく元々はセール価格が適正価格であり定価は高すぎたと思えばより冷静にセール品と向き合うことができるとこができると思います。

本当にご自身が必要性を感じて納得しているなら買ってもいいと思いますが、結局やっぱり買わなくても良かったなとう経験を沢山したので、ぜひセール品を見かけたら一度考えなおしてみてください。

一人外食をやめる

食事は生活するうえで大切な要素ですが、外食を日常的に利用するのはオススメできません。

理由としては、大きく2つあります。

1つめ:安い外食を選択すると、栄養面で気になることが多い。

2つめ:栄養面を意識した場合、一食あたりのコストが上昇する。

1つめの安い外食の多くが、大量の食用油を使用したジャンクフードや炭水化物だけで構成された食事になると思います。僕自身もそういったものは好きなので月に1度程度は使用しますが、習慣化することは健康的なリスクがあります。

2つめの栄養面を意識した料理を選択した場合、最低でも1,500~2,000円程度は出さないと満足なものは出てこないと思います。

こちらは栄養面と精神面で満足度が高いですが、過去記事も記載したように一回の出費が継続すれば塵積ですので、懐事情的には良い選択とは言えないでしょう。

そこで、僕は自炊のお弁当つくりを推奨したいです。健康面や家計に優しく、なにより慣れてしまえば大した作業ではないことがわかります。

ゆうゆう浮いた時間やお金はぜひご自身の大切な家族・友人・恋人などと行く外食費に充ててみてください。

一回の会計は日々のランチ代よりも高いかもしれませんが、きっと素敵な思い出になりますよ。

不良品は売る・捨てるを徹底

みなさんのお部屋は不要なもので溢れていませんか? 僕も昔はそうでした。

余計なものが家にあると掃除や断捨離の妨げになるので、僕は売る基準・捨てる基準を下記のように意識しています。

著者の捨てる・売る基準

売る基準:フリマアプリで2,000円以上。店舗型なら100円以上

捨てる基準:一年以上保有していて、販売価格が上記を下回る場合

メルカリなどのフリマアプリは、いつでも販売できて便利なのですが、販売手数料が10%もあり、かつ配送するための梱包作業や郵便局や配送業者に依頼するのも労力が必要となります。

そういった見えないコストを加味すると、最低でも2,000円程度は利益を確保しておきたいと感じます。

店舗型買取のメリットは一度に大量の不用品を査定して、買い取ってくれることですね。 一つひとつの評価額が決して高いものではありませんが、不用品を一気に処分できるのは時短になると思います。

買い取ってもらう際は、可能な限り詰め込んで査定に出されるといいかもしれません。

販売を通じてモノを売る大変さや、良いものの見極め力も鍛えられるので、今後の生活で買い物をする際本当に必要なのか考えるきっかけにもなりそうですね。

まとめ

今回は、平均年収以下でも100万円貯金を達成するための6つの項目についてお話ししました。

- 固定費の見直し

- ボーナスは全額貯金

- 買い物回数の削減

- 不用品の購入削減

- 一人外食をやめる

- 不用品は捨てる・売るを徹底

今から全てを実践する必要はないですが、ご自身でできるものから是非挑戦してみてください。

6つの項目が習慣化されるようになれば、あっという間に100万円貯金を達成することができでしょう。

さらには、300万円・500万円 そして大台の1,000万円も手が届くようなるでしょう。

さて、今回の記事は「平均年収以下でも100万円貯金を達成できる6つの方法」でした。 この記事を通じて皆様にとって”必要不可欠”の発見のお手伝いができれば幸いです。